|

Küresel eğilim dönerse Türkiye'de döner mi?

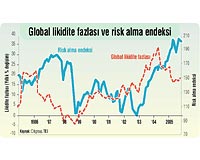

13 Mart'ta global likiditenin azalma eğilimine girdiğini, ancak dış piyasalarda trend dönüşünü asıl risk alma iştahındaki düşüşün verebileceğini yazmıştık. Fortis Bank'ın hazırladığı endeksin global likiditedeki azalmayı işaret etmesine karşılık henüz küresel risk alma iştahını azaltmadığına dikkat çekmiştik. Şimdi elimizde Citigroup'un hazırladığı ve TEB Portföy Yönetimi başyatırım danışmanı Dr. Mehmet Özkaya'nın aylık ekonomi dergisi Forbes'da yayımlanan benzer bir grafiği daha var. Bitişikteki grafiğe göre dünya risk alma iştahında henüz net bir azalma yok.

Buna karşılık likidite fazlası 2004 ortasından itibaren düşüyor. Bu tarih, ABD Merkez Bankası'nın faizleri artırmaya başlamasına denk geliyor. Zaten FED bu artırımın işaretini 2004'ün başında vermiş, nisan ayında bunu daha vurgulu söyleyince küresel piyasalarda ciddi dalgalanma yaşanmıştı.

Likidite ile risk makası

Grafiğin belirlediği bir başka görünüm ise likidite bolluğunun 2001 ortasından itibaren başladığı. Likidite artışı o tarihten sonra 2004 ortasına kadar hep küresel risk alma iştahının üzerinde seyretmiş. 11 Eylül sonrasında küresel bir ekonomik durgunluğa girmemek için, merkez bankalarının likidite artışını sıçrattığı dikkati çekiyor. 11 Eylül terör olayıyla likidite fırlarken risk alma iştahı dibe vurmuş ve sonrasında yönünü yukarı çevirmiş. Risk alma iştahı, üç yıl likidite artışına paralel artmış. Ancak bu paralellik 2004'ün ortasından itibaren bozulmuş. Global likidite azalırken risk alma iştahı artışını sürdürmüş.

1990'larda olan

Likiditerisk alma makası ne kadar açık kalmaya devam eder veya ne zaman kapanır?

Dünya likiditesi azaltılmaya devam ederse, faizler yükseltilirse bir aşamada risk alma iştahı da gerileyebilir. Bunun bir örneği 1990'lı yıllarda yaşanmış. Grafik bunu da içeriyor. 1996'nın ortalarından itibaren likidite fazlası ile risk alma iştahının birlikte yolculuğu yine bozulmuş, makas ortaya çıkmış. Global likidite fazlası düşerken risk alma iştahı artışını sürdürmüş. Makas iki yıl boyunca açık kalmış. Ancak 1997'nin son çeyreğinde Asya krizi ve 1998'in ortasında Rusya krizi küresel risk alma iştahında sert düşüşlere yol açmış.

Dış etki baskın

Yabancıların veya küresel sermayenin risk alma iştahında azalma olup olmayacağı Türkiye'ye gelecek dış kaynak için önemli. Bu anlamda mali piyasalardaki olumlu trendin sürüp sürmeyeceği açısından da belirleyici. Çünkü borsada hisse senetlerinin üçte ikisi, euro tahvillerin yarısı, devlet iç borçlanma senetlerinin beşte biri yabancıların elinde. Türkiye'de şubat sonunda 67 milyar dolara varan finansal varlıkları ile yabancıların döviz kuru üzerinde de belirleyici konumları söz konusu.

Merkez bankalarının rolü

1990'larda dünya likiditesindeki azalmanın 2 yıllık gecikmeyle risk alma iştahına yansıdığını gördük. Şimdi de aşırı likidetinin azaltılmaya başlanmasında ikinci yıla yaklaşıyoruz. Finansal piyasalarda geçmiş eğilimler ille bire bir tekrarlanmıyor. Ama finansal piyasalarda geçmiş eğilimlerin benzer bir şekilde yeniden ortaya çıktığını da görüyoruz. Merkez bankaları aşırı likiditeyi geri çektikçe, faizleri artırdıkça, küresel risk alma iştahının azalabileceğini ve bunun bizim gibi gelişmekte olan piyasalara yansıyabileceğini kabullenmek gerekiyor. Böyle bir durum bir kaç ay gibi kısa sürede gündeme gelirse, yurtiçi gelişmelerde ciddi düzelmeler meydana gelmeyeceği varsayımıyla mart başında borsada varılan tepe noktası uzun bir süre aşılamayabilir. Bu anlamda global risk alma iştahındaki kırılma trendin döndüğünü teyid edilebilir.

Sonuç

"Zehir kuyruktadır" Latin özdeyişi

|