|

Reel faizler nereye kadar düşebilir?

Hazine kağıtlarının ikincil piyasadaki faiz oranları halen % 15'ler civarında. 2006 yıl sonu için beklenen enflasyon oranının % 56 olacağını düşünürseniz reel faizlerin % 8,5 ile % 9,5 arasında olduğunu bulursunuz.

Bu oran yüksek midir yoksa makul mudur sorusuna yanıt ararken kanımca, önce Türkiye'de reel faizin en düşük noktasının ne olacağı üzerinde durmak daha gerçekçi olur. Özellikle, ülkemizin geçmiş performansı, içinde bulunduğu şartlar ve AB ilişkilerinde gelinen son aşama çerçevesinde durumu bir kez daha değerlendirmek istedim.

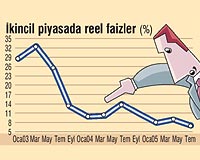

Geçmiş performansımız berbattı. Reel faiz oranı 1990'lı yıllarda ortalama % 27 iken, 2000 yılında uygulamaya konulan programının etkisiyle, % 9,5'e inmesine karşın, krizden sonra tarihin en yüksek düzeylerine çıktı. Bir yıl sonraki beklenen ya da hedeflenen enflasyona göre hesaplanan reel faizler 2001'de % 47,5, 2002'de % 34,6, 2003 yılında ise % 30,4 olarak gerçekleşti. Bu düzeyler, o tarihlerde dünyanın en yüksek reel faiz oranlarıydı. Daha sonra ise "dramatik" bir biçimde aşağı indi. 2004 yılı sonunda % 13,2 oranındaki reel faizlerin bu yıl sonunda % 8'ler civarında gerçekleşmesi bekleniyor.

Faktörler

YTL cinsinden finansal araçların reel faizleri belirlenirken 5 noktanın dikkate alınması gerekir.

1. Dolar veya Euro gibi finansal varlıkların üzerindeki reel faizler, (ortalama % 2)

2. Borçların ödenememe riski,

3. YTL'yi elde tutmanın risk primi,

4. BalassaSamuelson hipotezinin etkisi, (enflasyon aşağıya düşerken ortaya çıkan iç paranın değer kazanması olgusuna, verimlilik artışının etkisi)

5. Hedeflenen enflasyon oranının gerçekçiliği.

Geçmiş bakıp, borçlarımızı ödeyememe ve TL'nin elde tutulması nedeniyle oluşan risk primlerinin % 20-30'larda dolaştığı dönemleri hatırlayalım. Her an iflas edebilecek bir ekonomik duruma gelmemiz nedeniyle üstlendiğimiz bu tür risk primi ne yazık ki çok yüksekti. Buna da katlanmak zorunda kaldık.

Bunları dikkate aldığımızda, halen süregitmekte olan % 8-9 oranındaki reel faiz düzeyi ve anlamı daha iyi anlaşılacaktır.

AB etkisi

AB ile müzakerelere başlayıp, ekonomiyi yavaş da olsa AB ekonomileri ile uyuma sürüklediğimiz ve enflasyon oranını da % 5 olarak hedeflediğimiz sürece, reel faizleri belirleyen faktörlerde de değişiklikler olacağı tabiidir. AB ile bütünleşmenin getireceği en önemli ekonomik avantaj, borçlarımızı ödememe gibi bir düşüncenin ortadan kalkmasıdır. AB üyesi olan bir ülkenin borçlarını ödememe gibi bir durumu olamaz. Bu bölgede risk primi sıfırdır.

AB ile bütünleşme aşamasında, Balassa-Samuelson hipotezinin etkisinin ve YTL'yi elde tutmanın risk priminin düşeceğini bekleyebiliriz. Bu iki faktörün reel faize katkısının % 2'ler civarında olması gerçekçi bir yaklaşımdır. Buna, Dolar veya Euro üzerindeki % 2 oranında reel faizi eklersek, Türkiye'nin ulaşabileceği en düşük reel faiz oranının % 4'ler civarında olabileceği sonucuna varırız.

Ancak, Türkiye halen bu aşamaya gelmedi. Müzakereler daha yeni başlıyor. Bu nedenle 2006 ve gelecek 3-5 yıl içinde YTL Hazine kağıtlarının ikincil piyasadaki reel faiz oranı % 6'lar civarında tutabilirsek, ulaşabileceğimiz en "makul" reel faizi elde edebiliriz kanısındayım. Bunun da en önemli koşulunun orta dönemde % 5'lik bir enflasyon hedefi olduğunu unutmayalım.

Merkez Bankası'nın da bu gelişmeleri görüp, ona göre faiz kararlarını vereceğine eminim.

|